Hai €100.000 sul conto corrente e pensi che siano al sicuro?

La verità è che i tuoi risparmi sono costantemente minacciati da un nemico silenzioso.

In questo articolo, scoprirai come proteggere e far crescere il tuo patrimonio, evitando gli errori che il 90% delle persone commette.

Proteggi i tuoi risparmi: scopri il libro “VISIONE FINANZIARIA” su Amazon.

Il problema dei costi nascosti nel sistema bancario

Un caso studio reale

Lascia che ti racconti una storia vera che potrebbe aprirti gli occhi.

Marco, un medico di 45 anni, è venuto da noi convinto di non pagare commissioni sui suoi investimenti. Sembrava tranquillo e sicuro della sua situazione finanziaria.

Ma quando abbiamo analizzato il suo portafoglio, abbiamo scoperto una verità scioccante: stava pagando oltre €15.000 all’anno di costi nascosti su un capitale di €500.000.

Ma come è possibile? Il trucco sta nei prodotti finanziari più comuni venduti dalle banche.

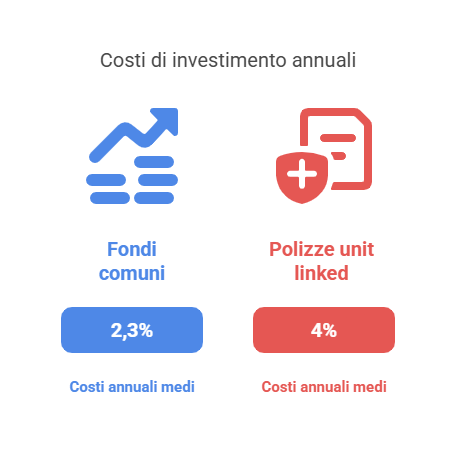

I fondi comuni di investimento hanno in media costi del 2,3% all’anno.

Ti sembra poco? Facciamo due conti: su €100.000 sono €2.300 che vengono sottratti ogni anno dai tuoi guadagni. E la cosa più assurda è che li paghi anche quando il fondo perde soldi!

Le polizze unit linked sono ancora peggiori.

Hanno un doppio livello di costi: quello della polizza e quello dei fondi al suo interno. Spesso si arriva a oltre il 4% annuo di costi totali. È come partire ogni anno con un handicap del 4% sui tuoi investimenti.

L’impatto devastante dei costi nascosti

Per capire quanto questi costi possano impattare sul tuo patrimonio nel tempo, facciamo un esempio concreto:

Prendiamo due persone che investono €100.000 per 10 anni:

- Mario investe in fondi tradizionali e paga il 3% di costi all’anno

- Luca investe in ETF e paga lo 0,2% all’anno

Dopo 10 anni, ipotizzando un rendimento lordo del 7% annuo:

- Mario si ritrova con €118.000

- Luca accumula €163.000

La differenza? Ben €45.000! E stiamo parlando solo di costi, non di performance. È come se Mario avesse regalato alla banca una piccola fortuna senza rendersene conto.

La soluzione? Gli ETF

Esiste un modo migliore per investire: gli ETF, o fondi quotati passivi.

Ti spiego in parole semplici cosa sono, pensando a un esempio che tutti conosciamo.

Immagina un grande carrello della spesa. Quando vai al supermercato, metti nel carrello prodotti diversi.

Gli ETF funzionano allo stesso modo: quando ne compri uno sull’economia globale, è come se acquistassi un pezzettino di tutte le principali aziende del mondo con un’unica operazione.

Con un solo ETF puoi possedere un piccolo pezzo di Apple, Amazon, Google, Ferrari, Enel e centinaia di altre aziende. È come avere un supermercato finanziario dove puoi comprare un po’ di tutto con un’unica spesa.

Il metodo delle 3P

Dopo anni di esperienza nel settore finanziario, abbiamo sviluppato un metodo che chiamiamo “Le 3P”.

Non è una formula magica, ma un approccio pratico e concreto che sta aiutando centinaia di risparmiatori a proteggere e far crescere il loro patrimonio.

Prima P: Protezione

Parliamo di Antonio, un architetto di 50 anni. Quando è venuto da noi, aveva €200.000 sparpagliati in 19 fondi diversi. Pensava di essere ben diversificato, ma in realtà stava solo moltiplicando i costi. Era come fare la spesa in 19 supermercati diversi, pagando 19 volte il parcheggio per comprare gli stessi identici prodotti.

Analizzando i suoi fondi, abbiamo scoperto che contenevano praticamente tutti le stesse aziende. Abbiamo ricostruito il suo portafoglio con solo 5 ETF, riducendo i costi del 90% e migliorando allo stesso tempo la diversificazione. È come aver trovato un unico supermercato con i prezzi migliori e tutti i prodotti che servono.

Seconda P: Pianificazione

La pianificazione è come preparare un viaggio: devi sapere dove vuoi andare e come arrivarci. Nel caso di Antonio, l’obiettivo era mettere da parte abbastanza per pagare l’università ai figli tra 15 anni. Abbiamo quindi creato un piano personalizzato dividendo i suoi risparmi in tre parti:

- Il “fondo emergenze”: come avere sempre un ombrello per quando piove;

- Gli investimenti a medio termine: per le spese dei prossimi 5-10 anni;

- Gli investimenti a lungo termine: per l’università dei figli.

Terza P: Performance

Antonio era convinto che i suoi fondi “ad alto rendimento” fossero il massimo. Ma gli abbiamo mostrato che negli ultimi 10 anni avevano reso il 3% in meno all’anno rispetto al mercato. Era come pagare un personal trainer molto costoso per ottenere risultati peggiori di quelli che avresti fatto da solo in palestra.

Oggi il suo portafoglio di ETF ha costi 10 volte inferiori e segue l’andamento reale dei mercati. Non fa miracoli, ma ottiene esattamente quello che dà il mercato, senza sprecare soldi in commissioni inutili.

Gli errori da evitare

L’illusione della sicurezza

Tenere tutti i risparmi sul conto corrente è come conservare il cibo in un frigorifero che perde temperatura: giorno dopo giorno, l’inflazione mangia il valore dei tuoi soldi. Nel 2024, chi ha tenuto €100.000 sul conto ha perso circa €6.000 di potere d’acquisto.

La trappola dei rendimenti passati

“Questo fondo l’anno scorso ha reso il 25%!” È una frase che sentiamo spesso, ma è come scegliere un ristorante solo perché ieri ha servito un ottimo pranzo. I rendimenti passati sono come guardare nello specchietto retrovisore mentre guidi: ti dicono dove sei stato, non dove stai andando.

Il costo dell’indecisione

“Aspetto che il mercato scenda per investire” oppure “Aspetto che la situazione si stabilizzi”.

Quante volte hai pensato o sentito queste frasi? È come rimandare continuamente l’inizio della dieta: il momento perfetto non arriverà mai.

Conclusione

Non esiste il momento perfetto per investire, esiste il momento giusto per iniziare a costruire un piano serio e strutturato. E quel momento è oggi.

I mercati saliranno? Scenderanno? Nessuno può prevederlo con certezza. Ma una cosa è sicura: ogni giorno che passi aspettando è un giorno in cui l’inflazione erode i tuoi risparmi e perdi opportunità di crescita.

Non lasciare che i tuoi risparmi si svalutino sul conto corrente. Non permettere alle banche di mangiarsi i tuoi guadagni con commissioni nascoste. Prendi in mano la situazione e inizia a investire in modo intelligente.

Vuoi saperne di più su come proteggere i tuoi risparmi? Contattaci per una consulenza personalizzata e scopri come applicare il metodo delle 3P al tuo patrimonio.