Perché i soldi in banca sono a rischio?

Per molto tempo, le banche sono state considerate un rifugio sicuro per i nostri risparmi. Tuttavia, negli ultimi anni, la situazione è cambiata drasticamente.

Per tutelarsi correttamente, c’è bisogno di un bel bagno di consapevolezza per tutti e poi di una migliore (e più aggiornata) educazione finanziaria.

Proteggi i tuoi risparmi: scopri il libro “VISIONE FINANZIARIA” su Amazon.

Allo stato attuale infatti, ci sono oltre 2.000 miliardi di euro accantonati in conti correnti che se prima della crisi economica rappresentavano una sorta di cassaforte di sicurezza grazie ad un’inflazione bassissima, ora rappresentano un rischio.

Oggi, lasciare i soldi in banca è più rischioso di quanto si pensi, e questo per due principali ragioni:

- L’inflazione;

- Le imposte i costi associati ai conti correnti.

Esaminiamo questi problemi uno per uno.

Inflazione

L’inflazione viene definita come un aumento generalizzato dei prezzi dei beni e dei servizi nel tempo.

Quando l’inflazione aumenta, il potere d’acquisto del denaro diminuisce, rendendola un perfetto killer silenzioso dei nostri risparmi.

Questo significa che con la stessa quantità di denaro si possono comprare meno beni e servizi rispetto a prima.

L’impatto dell’inflazione sui risparmi

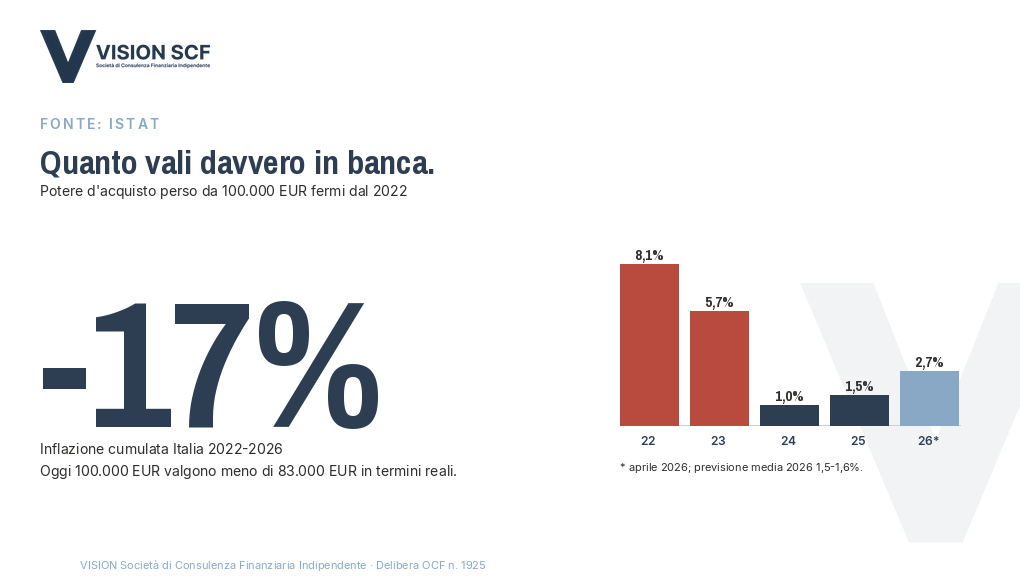

Negli ultimi anni, l’inflazione è aumentata significativamente. Ad esempio, a dicembre 2021, l’inflazione europea era al 5%, e a luglio 2022, l’ISTAT ha comunicato un incremento del 7,9% su base annua.

Questo significa che il denaro lasciato su un conto corrente perde valore nel tempo.

Se nel 2012 avevi 6.000€ sul conto, nel 2022 il potere d’acquisto di quei soldi è sceso a meno di 5.000€, a causa dell’inflazione.

Imposte e costi associati ai conti correnti

Oltre all’inflazione, ci sono anche le imposte e i costi di mantenimento del conto corrente.

Le imposte

Le imposte rappresentano un costo significativo per i titolari di conti correnti:

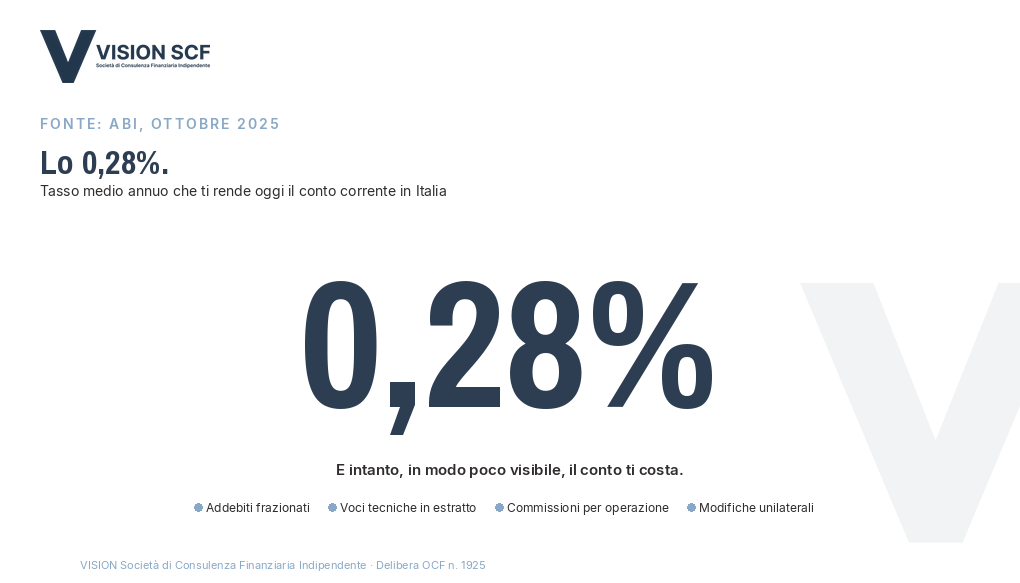

- Imposta di bollo: Per le persone fisiche con un saldo medio superiore a 5.000€, l’imposta è attualmente pari a 34,20€ all’anno. Per le persone giuridiche, l’imposta è di 118€ l’anno, indipendentemente dal saldo medio;

- Ritenuta fiscale sugli interessi: La ritenuta fiscale sugli interessi maturati è del 26%;

- Imposta di bollo sul dossier titoli: Questa è stabilita in misura proporzionale al valore di mercato dei titoli posseduti, con un esborso dello 0,20% annuo senza importo minimo.

Costi fissi e variabili

Oltre alle imposte, ci sono vari costi associati al mantenimento di un conto corrente:

- Commissioni per operazioni: Si pagano commissioni per bonifici, prelievi, domiciliazione delle bollette, emissione di assegni, e altre operazioni;

- Commissioni per estratti conto cartacei: Anche l’invio di estratti conto e altre comunicazioni cartacee comporta costi aggiuntivi;

- Canone fisso del conto: La maggior parte delle banche applica un canone fisso per il conto corrente, che include un numero limitato o illimitato di operazioni;

- Costi di scoperto trimestrale: Se si utilizza il fido bancario, la banca applica un interesse sullo scoperto;

- Spese di chiusura del conto: Anche se formalmente proibite dalla legge, alcune banche applicano spese di chiusura del conto;

- Spese di liquidazione trimestrale: Queste includono il calcolo degli interessi e delle spese, attribuite periodicamente al cliente.

Come fanno le banche a prelevare i costi senza che il cliente se ne accorga?

Le banche utilizzano vari meccanismi per prelevare i costi dai conti correnti senza che i clienti se ne accorgano immediatamente.

Ecco alcuni di questi metodi:

- Addebiti automatici periodici: Le banche impostano addebiti automatici per costi di gestione e commissioni. Questi addebiti sono spesso frazionati e addebitati mensilmente o trimestralmente, riducendo la visibilità immediata dell’impatto complessivo sui risparmi del cliente;

- Dettagli nascosti negli estratti conto: I costi e le commissioni sono spesso elencati in sezioni specifiche degli estratti conto che i clienti tendono a non esaminare attentamente. Questo rende più facile per la banca applicare addebiti senza che il cliente li noti subito;

- Commissioni su operazioni singole: Ogni operazione bancaria, come prelievi, bonifici o pagamenti di bollette, comporta una commissione. Questi costi singoli possono sembrare insignificanti, ma si accumulano nel tempo;

- Imposte indirette: Le imposte, come l’imposta di bollo o le ritenute fiscali sugli interessi, sono dedotte direttamente dai conti correnti. Poiché queste imposte sono obbligatorie, i clienti tendono a non contestarle, ma possono erodere significativamente i risparmi nel lungo periodo;

- Modifiche unilaterali ai contratti: Le banche possono modificare i termini e le condizioni dei contratti con i clienti, inclusi i costi associati, con preavvisi spesso poco visibili. Questo può includere aumenti delle commissioni o introduzione di nuovi addebiti;

- Costo di servizi accessori: Servizi come l’invio di estratti conto cartacei, notifiche via SMS, o altre comunicazioni possono comportare costi aggiuntivi, spesso non percepiti immediatamente dai clienti.

Che soluzioni offrono le Banche?

Le banche, consapevoli dell’enorme quantità di risparmi accumulati nei conti correnti, spingono i propri clienti ad acquistare prodotti finanziari. Questo avviene perché per le banche i conti correnti non generano abbastanza profitti rispetto ad altri strumenti finanziari.

Gli impiegati allo sportello, una volta focalizzati sulla gestione delle operazioni quotidiane dei clienti, oggi spesso agiscono come promotori finanziari. Il loro compito è vendere fondi, polizze e altri prodotti emessi dalla stessa banca. Questa trasformazione del ruolo degli impiegati è dovuta alla pressione esercitata dalle banche per aumentare le vendite di prodotti finanziari.

Questo approccio crea un evidente conflitto di interessi. La priorità della banca è infatti vendere i propri prodotti finanziari piuttosto che garantire il benessere finanziario del cliente. La vendita di questi prodotti diventa un obiettivo principale, spesso a discapito della trasparenza e della vera convenienza per il cliente.

Acquistare prodotti finanziari senza una piena comprensione dei rischi associati può portare a perdite significative. La storia ci offre esempi lampanti di questo fenomeno: i casi Parmalat e Cirio.

In entrambi i casi, molti investitori hanno subito pesanti perdite a causa di investimenti rischiosi promossi con insistenza dalle banche. Questo dimostra come la pressione commerciale possa condurre a decisioni finanziarie poco ponderate e potenzialmente disastrose.

Poste Italiane è una alternativa valida?

Poste Italiane offre una gamma di prodotti di risparmio, come libretti postali e buoni fruttiferi, che sono spesso considerati sicuri e convenienti.

Tuttavia, anche questi prodotti hanno i loro svantaggi:

- Rendimenti bassi: I tassi di interesse offerti sui libretti postali e sui buoni fruttiferi sono spesso molto bassi, non sufficienti a compensare l’inflazione;

- Costi nascosti: Anche se non sono immediatamente evidenti, ci sono costi associati ai vari servizi e prodotti finanziari offerti da Poste Italiane;

- Limitata diversificazione: I prodotti di risparmio postale offrono poche opportunità di diversificazione degli investimenti, il che limita il potenziale di crescita del tuo patrimonio.

Poste Italiane offre anche prodotti finanziari e di investimento, simili a quelli delle banche, come fondi comuni e polizze assicurative.

Tuttavia, ci sono alcune considerazioni importanti da tenere a mente:

- Conflitto di interessi: Come le banche, anche Poste Italiane ha interesse a vendere i propri prodotti finanziari, il che non sempre è nell’interesse del cliente;

- Pressione commerciale: Anche i consulenti finanziari di Poste Italiane sono soggetti a pressioni commerciali per raggiungere obiettivi di vendita, il che influenza la qualità dei consigli forniti;

- Trasparenza: Non sempre è facile comprendere appieno i costi e i rischi associati ai prodotti finanziari offerti da Poste Italiane.

Sebbene Poste Italiane offra soluzioni che sembrano sicure e convenienti, è fondamentale guardare oltre la superficie. I rendimenti bassi, i costi nascosti e la limitata diversificazione rappresentano sfide significative. Inoltre, i potenziali conflitti di interesse e la pressione commerciale dei consulenti compromettono la qualità dei consigli di investimento ricevuti.

Quali alternative esistono rispetto alla Banca per investire i propri soldi?

Oggi, in Italia, c’è una valida alternativa alla banca per investire i propri risparmi: la consulenza finanziaria indipendente.

I consulenti finanziari indipendenti offrono un’opzione più sicura e trasparente, lavorando esclusivamente nell’interesse del cliente. Non essendo legati a banche o ai loro prodotti, forniscono consulenze personalizzate e imparziali.

Un consulente finanziario indipendente è molto più conveniente rispetto alla banca, specialmente se consideriamo i costi e le commissioni spesso nascosti nei prodotti bancari.

Ecco i vantaggi della consulenza finanziaria indipendente:

- Consulenza Personalizzata: I consulenti indipendenti analizzano la tua situazione finanziaria e i tuoi obiettivi, offrendo soluzioni su misura che rispondono alle tue specifiche esigenze;

- Imparzialità: Non avendo legami con alcuna banca, i loro consigli sono imparziali e mirati esclusivamente a massimizzare i tuoi benefici;

- Portafoglio Diversificato: Ti aiutano a costruire un portafoglio di investimenti diversificato, minimizzando i rischi e massimizzando i rendimenti.

Conviene affidarsi ad un consulente finanziario indipendente?

Affidarsi a un consulente finanziario indipendente significa proteggere e far crescere i tuoi risparmi in modo più sicuro ed efficiente.

Lasciare i soldi in banca non è più la scelta sicura di una volta. L’inflazione, le imposte e i costi connessi ai conti correnti erodono significativamente i tuoi risparmi anno dopo anno.

Le banche, nel tentativo di vendere i propri prodotti finanziari, non sempre hanno a cuore il tuo migliore interesse.

Rivolgersi a un consulente finanziario indipendente è una scelta consapevole per proteggere e incrementare i tuoi risparmi. Questi professionisti lavorano per il tuo interesse, offrendoti una pianificazione finanziaria che tiene conto di tutte le variabili e ti permette di dormire sonni tranquilli sapendo che i tuoi soldi sono gestiti al meglio.

Per ricevere una consulenza finanziaria gratuita e iniziare a proteggere i tuoi risparmi, contattaci qui.

Vuoi approfondire come proteggere al meglio i tuoi risparmi? Scopri il nostro libro “VISIONE FINANZIARIA” disponibile su Amazon.