In questo articolo, esploriamo un tema cruciale che sta attirando l’attenzione di molti osservatori dei mercati finanziari: perché l’Italia è percepita dai mercati come un investimento più rischioso della Grecia?

Per affrontare questa questione, dobbiamo anzitutto chiarire cosa intendiamo con “rischioso” nei mercati finanziari. Il rischio, in questo contesto, si riferisce alla probabilità che un investimento possa comportare perdite finanziarie o incertezze rispetto ai rendimenti attesi. Più un paese è percepito come “rischioso”, più gli investitori richiedono tassi di interesse più elevati per investire nei suoi titoli di stato.

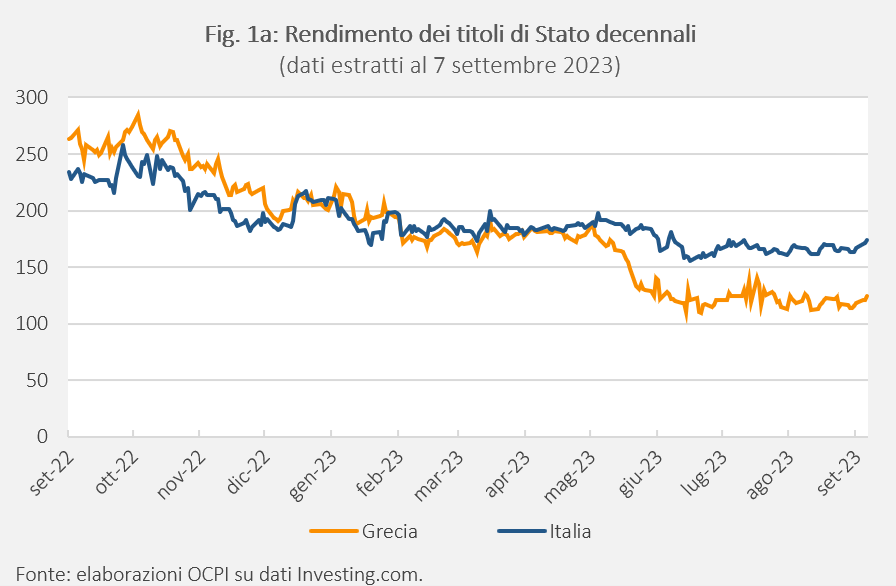

Attualmente questo rischio è espresso dal rendimento dei titoli di Stato italiani che dallo scorso maggio è maggiore rispetto a quello degli analoghi titoli greci. Non è la prima volta che questo accade, ma in passato questo fenomeno aveva durata relativamente breve. Ora invece siamo di fronte a differenze notevoli che durano da molti mesi.

Prima di esaminare le ragioni per cui l’Italia è considerata più rischiosa della Grecia, è essenziale sottolineare che lo Stato italiano si indebita emettendo titoli di Stato per finanziare le sue spese pubbliche, e questi titoli vengono acquistati da investitori.

Il rating di un paese è una valutazione del rischio associato ai suoi titoli di stato. Questo rating è assegnato dalle agenzie di rating e influisce sui tassi di interesse che un paese deve pagare per finanziare il suo debito pubblico. I rating più bassi (ad esempio, “BBB”) indicano un rischio maggiore, mentre quelli più alti (come “AAA”) indicano un rischio minore.

Al momento, l’Italia ha un rating di credito di “BBB” con un outlook stabile da parte dell’agenzia di rating Standard & Poor’s. Questo rating posiziona l’Italia due gradini sopra il livello spazzatura. La Grecia, d’altro canto, ha visto il suo rating migliorare da “BB+” a “BBB-“, appena sopra il livello spazzatura.

Ma allora, perché l’Italia è considerata più rischiosa della Grecia? La risposta risiede nella traiettoria del debito pubblico e nella sua riduzione nel tempo. La Grecia è riuscita a ridurre il rapporto debito pubblico/PIL dal 206% nel 2020 al 171% nel 2022 in un periodo relativamente breve, grazie ad una solida crescita economica e al miglioramento dei conti pubblici che lo scorso anno hanno ottenuto un avanzo primario positivo dello 0,1%. L’Italia, invece, ha visto solo un modesto calo dal 155% nel 2020 al 145% nel 2022. La differenza sta nella velocità con cui entrambi i paesi stanno affrontando il problema del debito pubblico.

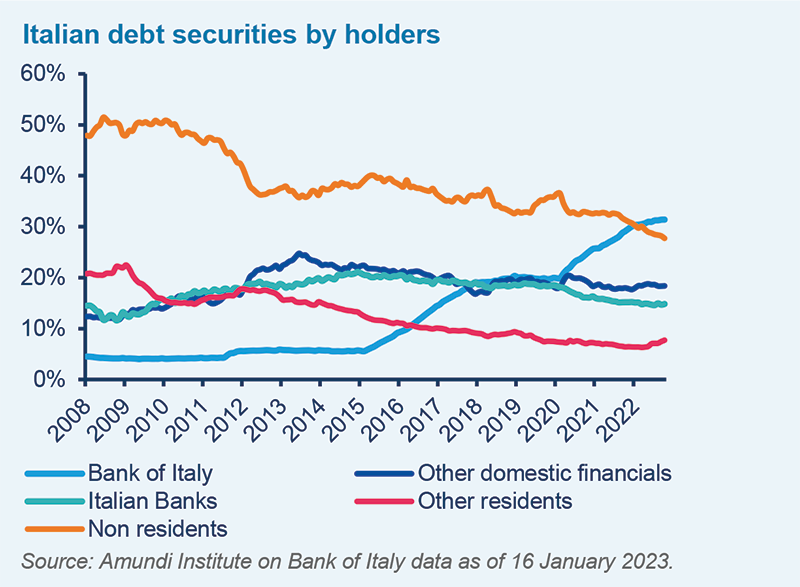

Il governo italiano sta cercando di incentivare gli investitori italiani a comprare titoli di Stato al fine di ridurre la dipendenza dagli investitori stranieri ed istituzionali e di conseguenza abbassare il costo di finanziamento dei BTP. Una delle misure possibili, all’interno della bozza della Legge di Bilancio 2024, è quella di escludere i titoli di Stato dall’ISEE, l’indicatore della situazione economica equivalente. Questo servirebbe a rendere i BTP (Buoni del Tesoro Poliennali) ancora più attraenti agli occhi degli investitori italiani che già quest’anno si sono riempiti le tasche di questi strumenti dopo le emissioni rivolte agli investitori retail del BTP Italia a marzo e dei due BTP Valore a giugno ed ottobre.

Anche se questa iniziativa potrebbe essere positiva per il governo, potrebbe avere implicazioni a lungo termine se non accompagnata da una diversificazione degli investimenti.

Per migliorare la situazione economica italiana, è essenziale adottare politiche che accelerino la riduzione del debito pubblico e promuovano la fiducia dei mercati finanziari, e non cercando di trovare nuovi acquirenti a cui scaricare i propri titoli di Stato.

L’Italia ha dimostrato di poter affrontare le sfide economiche in passato, ed è possibile che possa farlo anche in futuro. Ma, affinché ciò accada, è necessario un impegno deciso per affrontare il problema del debito pubblico in modo efficace. Un debito pubblico sotto controllo può contribuire a una maggiore stabilità economica e a condizioni più favorevoli per tutti gli attori coinvolti.