Quali tipologie di consulenti finanziari esistono in Italia?

In Italia, esistono principalmente due tipologie di consulenti finanziari: i consulenti finanziari abilitati all’offerta fuori sede, noti in passato come promotori finanziari e che operano con un mandato da una banca o rete, e i consulenti finanziari autonomi, che lavorano in modo indipendente. La differenza fondamentale tra le due categorie risiede nella modalità di retribuzione.

Proteggi i tuoi risparmi: scopri il libro “VISIONE FINANZIARIA” su Amazon.

Consulenti finanziari abilitati all’offerta fuori sede

Questi consulenti operano sotto il mandato di una banca o di una rete di intermediari finanziari. La loro attività è strettamente associata alla struttura e ai prodotti offerti dalla banca o dalla rete cui sono affiliati. La retribuzione di questi consulenti è legata alle vendite di prodotti finanziari specifici o alla raccolta di clienti per la banca o la rete.

Consulenti finanziari autonomi

I consulenti finanziari autonomi, invece, godono di una indipendenza decisionale. Non sono legati a una specifica istituzione finanziaria e sono in grado di offrire una gamma più ampia di prodotti e servizi finanziari. La loro retribuzione è esclusivamente a parcella ed è pagata direttamente dal cliente.

Questa distinzione è cruciale poiché influenza direttamente la relazione tra consulente e cliente, nonché la trasparenza e l’obbligo fiduciario nel fornire consulenza finanziaria.

Prima di scegliere un consulente finanziario, è importante comprendere la natura della sua affiliazione e la modalità di compenso, per garantire una consulenza finanziaria adatta alle proprie esigenze e obiettivi finanziari.

Come guadagnano i consulenti finanziari?

I consulenti finanziari possono essere pagati in tre modi diversi.

1. Solo a commissioni (il più diffuso in Italia)

La modalità più comune attraverso cui i consulenti finanziari guadagnano sono le commissioni basate su prodotti finanziari. Questo modello prevede che il consulente riceva una commissione per la vendita di prodotti come fondi comuni di investimento o polizze assicurative.

Il modello di remunerazione basato esclusivamente su commissioni, o commission-only, implica che il consulente finanziario di un istituto bancario o rete riceva un compenso ogni volta che vende un prodotto finanziario. Maggiore è il volume delle vendite, maggiori sono le commissioni percepite, e alcuni prodotti offrono commissioni più elevate rispetto ad altri.

Ad esempio:

- Fondi azionari possono garantire commissioni più elevate rispetto ai fondi obbligazionari;

- I fondi gestiti dalla stessa banca possono offrire commissioni più sostanziose rispetto a quelli di terzi.

Questo modello di remunerazione continua a essere ampiamente utilizzato nel settore finanziario italiano, ed è frequente nelle reti bancarie e di consulenza non indipendenti.

Tuttavia, è importante notare che questo modello di remunerazione genera conflitti di interesse. Poiché il consulente guadagna solo quando effettua una vendita, è incentivato a proporre prodotti che massimizzano le sue commissioni anziché quelli che sono veramente adatti al cliente. Questo compromette l’obiettività e la trasparenza della consulenza finanziaria, mettendo a rischio gli interessi del cliente.

Per chiarire ulteriormente questo concetto, esploriamo degli esempi relativi al compenso di un consulente derivante dalla vendita di un fondo comune.

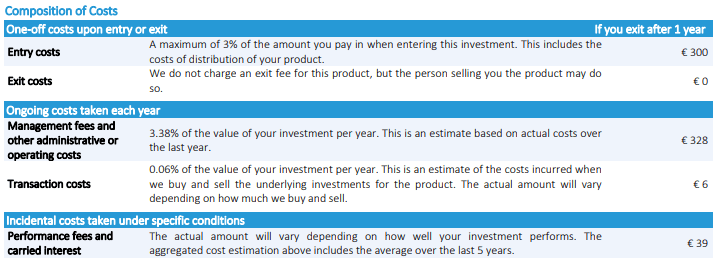

Ad esempio, consideriamo le voci di costo indicate nel prospetto di questo fondo:

- Commissione gestione annua: 3,38% (inclusa nelle “Spese correnti” del KID).

Di queste commissioni, circa il 60% viene retrocesso alla banca collocatrice/consulente, ovvero un 2,03%.

Un potenziale investitore interessato a questo fondo dovrebbe considerare attentamente i seguenti punti:

- Una significativa parte della commissione di gestione del fondo, pari al 60% del totale (2,03% su 3,38%), viene destinata al consulente che ha facilitato la vendita, anziché alla società che ha creato il fondo;

- La commissione di gestione è inclusa nel NAV (Net Asset Value) del fondo, il che significa che il cliente la paga continuamente fino al momento del disinvestimento. Questo costo interno non appare nelle dichiarazioni dei conti del cliente, perché viene scalato giornalmente dal valore degli investimenti.

È importante notare che il compenso del consulente non si limita esclusivamente alla commissione di gestione. Altre voci di costo, come le spese di sottoscrizione e di rimborso, possono essere applicate a discrezione del consulente, costituendo ulteriori fonti di guadagno.

Ad esempio, il consulente potrebbe ottenere fino al 3% all’atto della sottoscrizione, oltre alle commissioni di gestione e alle spese di rimborso. Va sottolineato che la quantificazione del reddito di un consulente finanziario operante in banche e reti non è un processo semplice, poiché possono essere previsti bonus o premi legati al raggiungimento degli obiettivi commerciali.

2. Fee-based advisory (ancora poco diffuso in Italia)

I consulenti finanziari fee-based adottano un approccio orientato al servizio, basando il loro compenso su una percentuale del patrimonio gestito o su una fee oraria che può andare da uno 0,5% ad un 1% all’anno.

Quindi, il consulente finanziario della banca oltre a guadagnare commissioni sui prodotti percepisce anche una parcella sul patrimonio investito.

Questo modello mira a ridurre i conflitti di interesse e ad allineare gli interessi del consulente con quelli del cliente, ma attenzione, questo tipo di consulenza a parcella non è “Fee-only” ma si riferisce al modello “Fee on top”, dove il cliente versa una parcella oltre alle commissioni o al massimo si parla di “Fee offset”, dove parte delle commissioni possono essere stornate dalla fee pagata dal cliente.

Nonostante il consulente guadagni una parcella sul patrimonio investito, è soggetto a budget di vendita e premi da parte della banca o della rete di appartenenza e quindi proporrà sempre e solo i prodotti con cui la sua banca ha accordi commerciali. Infatti, il guadagno derivante dalla parcella fee-based non viene incassato completamente dal consulente ma viene diviso con la banca mandante.

3. Fee-only advisory (consulenza finanziaria indipendente)

Il modello fee-only, significa “solo a parcella” e rappresenta l’unica modalità di compenso possibile per i consulenti finanziari indipendenti, in cui il cliente paga una parcella direttamente al consulente per la sola consulenza.

Questo modello è ampiamente apprezzato per la sua trasparenza e l’assenza di conflitti di interesse. I consulenti finanziari indipendenti che adottano questa modalità non ricevono commissioni da società di investimento o altri intermediari, garantendo così una consulenza libera da influenze esterne.

La parcella è calcolata in base alla complessità del patrimonio del cliente, agli obiettivi concordati e al tempo richiesto per l’assistenza, e comprende tutti i servizi di pianificazione patrimoniale.

Per dare una quantificazione, i consulenti indipendenti applicano in media una parcella compresa tra lo 0,7% e l’1,5% del patrimonio finanziario del cliente. Questa parcella copre una vasta gamma di servizi, tra cui l’asset allocation, che mira alla protezione del patrimonio e al raggiungimento degli obiettivi finanziari del cliente, come quelli previdenziali, assicurativi e successori.

Perché è importante capire come guadagna un consulente finanziario?

Capire come guadagna un consulente finanziario è cruciale perché ti permette di valutare se i suoi interessi sono allineati ai tuoi.

Quando comprendi la struttura di compenso del consulente, puoi determinare se potrebbero esserci conflitti di interesse nel consigliarti determinati prodotti o servizi finanziari.

È importante garantire che il consulente agisca nell’interesse migliore del cliente, e comprendere la sua modalità di guadagno ti aiuta a fare una scelta informata e a stabilire una relazione di fiducia.

Come guadagnano i consulenti finanziari indipendenti nello specifico?

I consulenti finanziari indipendenti guadagnano esclusivamente attraverso il pagamento di una parcella per i servizi forniti ai clienti.

Questo significa che i clienti pagano una determinata somma di denaro per ogni servizio o consulenza ricevuta, anziché attraverso commissioni basate su prodotti finanziari.

Questo modello di compenso garantisce un allineamento degli interessi tra consulente e cliente, poiché il consulente non riceve commissioni da terze parti e può concentrarsi esclusivamente sulle esigenze finanziarie del cliente.

Come viene calcolata la parcella di un consulente finanziario indipendente?

Un consulente finanziario indipendente può calcolare la sua parcella in quattro diverse modalità:

- Parcella fissa (flat fee): di solito per l’assistenza di un anno, ad esempio 3.000 euro/anno tutto compreso;

- Parcella variabile o % sul patrimonio: può essere applicata trimestralmente o annualmente;

- Performance fee: il consulente riceve una percentuale sul guadagno del cliente;

- Parcella oraria: utilizzata per lo più su patrimoni contenuti e i servizi di consulenza generica (mutui, finanziamenti, previdenza…)

La parcella può essere calcolata anche come una combinazione tra fissa/variabile/oraria.

Il consulente finanziario indipendente è libero di scegliere come farsi pagare e quindi la modalità di calcolo del suo compenso. La parcella viene concordata con il proprio cliente.

Cosa comprende la parcella di un consulente finanziario indipendente?

La parcella in genere comprende:

- Attività iniziale di analisi di tutti gli strumenti in possesso del cliente;

- Rinegoziazione di tutte le condizioni bancarie;

- Assistenza presso l’istituto di credito per la vendita e l’acquisto dei nuovi strumenti consigliati;

- Raccomandazioni personalizzate;

- Monitoraggio costante nel tempo delle posizioni.

Il valore della parcella varia in funzione di:

- Dimensioni del patrimonio;

- Complessità dell’assistenza richiesta;

- Livelli di pianificazione richiesti.

Quanto costa un consulente finanziario indipendente? (esempio)

Per un risparmiatore con un patrimonio di 1.000.000€, il costo annuo per una consulenza finanziaria completa oscilla tra i 8.000€ e i 9.000€. Questo range dipende dalla complessità del patrimonio, dagli obiettivi del cliente e dal tempo richiesto per l’assistenza. Esprimendo questa cifra in percentuale sul patrimonio, si aggira intorno allo 0,8% – 0,9%.

Ma qual è il vantaggio di rivolgersi a un consulente finanziario indipendente anziché ad un intermediario o consulente bancario? Il risparmio potenziale è significativo. Le banche e le reti di vendita sono incentrate sulla vendita di prodotti finanziari e di solito non offrono servizi completi di pianificazione finanziaria. Pertanto, il costo di una consulenza finanziaria indipendente è spesso inferiore rispetto ai costi e alle commissioni applicate dalle banche.

Una delle principali ragioni per cui i risparmiatori si rivolgono a consulenti finanziari indipendenti è la loro neutralità. Essi non sono legati a nessuna istituzione finanziaria e sono tenuti ad agire nell’interesse superiore del cliente. Ciò significa che possono fornire consigli obiettivi e personalizzati, senza il conflitto di interesse che potrebbe sorgere quando un consulente è legato a una specifica istituzione finanziaria.

Inoltre, i consulenti finanziari indipendenti offrono un servizio su misura. Analizzano attentamente il profilo finanziario di ciascun cliente e sviluppano una strategia personalizzata per aiutarli a raggiungere i loro obiettivi finanziari. Questo approccio personalizzato porta a risultati migliori nel lungo periodo, poiché tiene conto delle esigenze e delle circostanze specifiche di ogni individuo.

Perché dovrei pagare un consulente finanziario?

Pagare un consulente finanziario indipendente potrebbe sembrare un costo aggiuntivo, ma in realtà porta a una gestione più efficace delle tue finanze, aiutandoti a prendere decisioni informate e a raggiungere i tuoi obiettivi finanziari.

Ovunque tu sia nel tuo percorso finanziario, un consulente può offrire il supporto che cerchi.

I consulenti finanziari utilizzano la loro esperienza e conoscenza del mercato per creare un piano finanziario su misura per te. Con analisi approfondite e monitoraggio continuo, ti aiutano a navigare attraverso le complesse decisioni finanziarie.

Il valore aggiunto di un consulente finanziario risiede nella sua capacità di fornire una prospettiva obiettiva e competente. Dal risparmiare per l’università dei figli alla pianificazione della pensione, un consulente può aiutarti a prendere decisioni informate che massimizzano il potenziale dei tuoi soldi nel lungo termine.

Un consulente finanziario può darti accesso a investimenti e strategie che potresti non conoscere o comprendere completamente da solo. Inoltre, ti aiutano a mantenere la calma durante periodi di volatilità del mercato, fornendo una guida razionale basata sugli obiettivi a lungo termine.

Se stai cercando un modo per ottimizzare le tue finanze e raggiungere i tuoi obiettivi finanziari, contattaci. Il nostro supporto esperto potrebbe fare la differenza nel tuo percorso finanziario.

Perché è importante la trasparenza e l’etica nella consulenza finanziaria indipendente?

La trasparenza e l’etica nella consulenza finanziaria indipendente sono cruciali per garantire la fiducia e la sicurezza degli investitori.

Quando si tratta di gestire i risparmi e pianificare il futuro finanziario, è essenziale poter contare su consulenti che agiscano nell’interesse del cliente anziché perseguire obiettivi personali o lucrativi.

La trasparenza, cioè la chiarezza e la franchezza nelle pratiche e nelle informazioni fornite, consente agli investitori di prendere decisioni informate e consapevoli riguardo ai loro investimenti e alle loro finanze personali.

Allo stesso tempo, l’etica assicura che i consulenti finanziari agiscano con integrità e rispettino i più alti standard professionali nell’erogare i loro servizi. In un mondo finanziario spesso complesso e pieno di rischi, la trasparenza e l’etica sono fondamentali per proteggere gli investitori e promuovere un ambiente finanziario sano e sostenibile.

In questo contesto, noi di Vision SCF poniamo l’etica e la trasparenza al vertice dei nostri valori.

Siamo impegnati a fornire consulenza finanziaria indipendente che sia sempre orientata agli interessi dei nostri clienti, garantendo la massima chiarezza e integrità in ogni fase della nostra attività.

Siamo qui per supportarti nel tuo percorso finanziario, offrendoti una consulenza personalizzata e completa.

Vuoi approfondire come proteggere al meglio i tuoi risparmi? Scopri il nostro libro “VISIONE FINANZIARIA” disponibile su Amazon.

Contattaci oggi stesso per una analisi gratuita del tuo patrimonio e scopri come possiamo aiutarti a raggiungere i tuoi obiettivi finanziari in modo trasparente e etico.