Caso studio: analisi portafoglio da 515.000€

Situazione iniziale

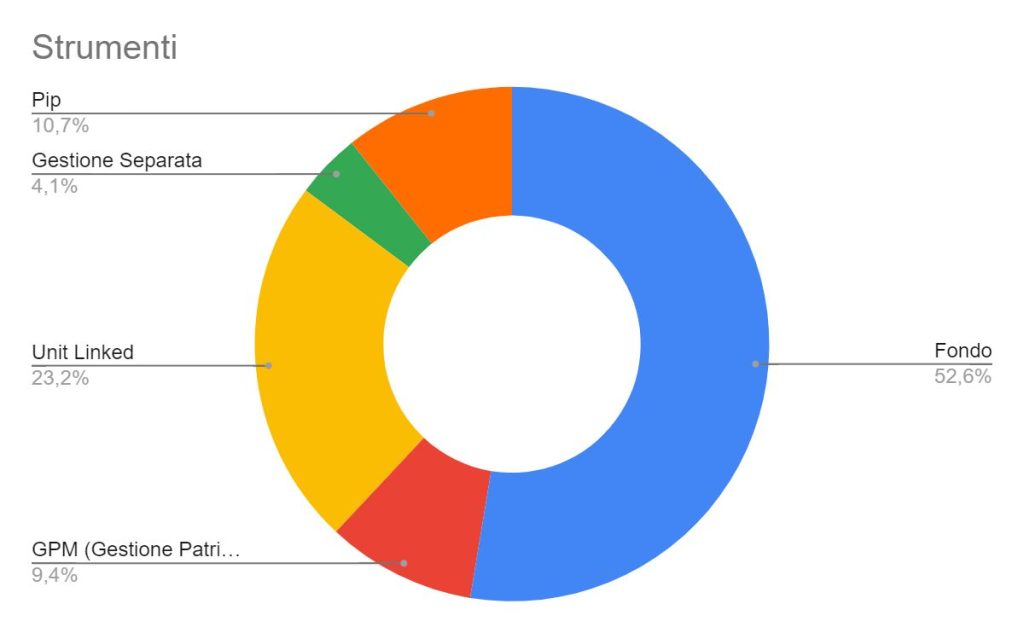

Il portafoglio ha un controvalore complessivo di 515 mila euro e risulta allocato in 24 fondi, una gestione patrimoniale, 4 unit linked, una gestione separata e 2 PIP.

Più del 50% del patrimonio è investito in fondi comuni, il 23% in unit linked, mentre il resto è allocato in una gestione patrimoniale, una gestione separata e un PIP.

Creando una asset allocation più coerente con gli obiettivi del cliente ed investendo in strumenti efficienti, come gli ETF, è possibile migliorare notevolmente la qualità del portafoglio.

Considerazioni e criticità rilevate

- Oltre 80% di prodotti di casa con esplicito conflitto di interesse;

- Costi troppo elevati quasi 3% annuo sul patrimonio, senza contare i costi di performance;

- Presenza di fondi di fondi, prodotti inefficienti e a doppio costo;

- Presenza di unit, prodotto a doppio costo e inefficiente dal punto di vista del rendimento;

- Presenza di una gestione patrimoniale, prodotto inefficiente dal punto di vista fiscale;

- Presenza di PIP con costi elevati;

- Rendimento non in linea con quello di mercato;

- Rendimento dei fondi molto al di sotto di quello di mercato;

- Possibilità concreta di creare un portafoglio più efficiente in termine di costi e performance.

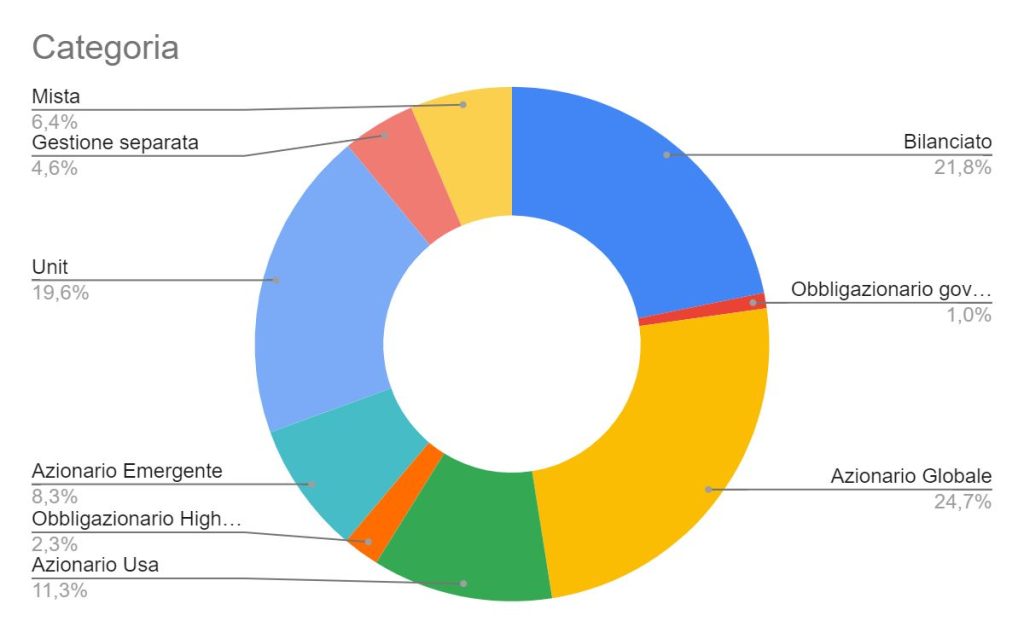

Analisi strumenti

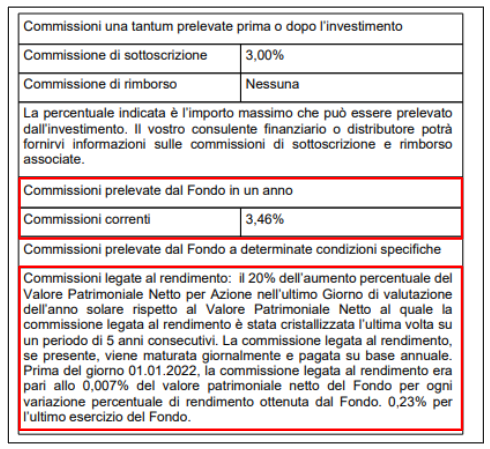

Costi troppo elevati quasi 3% annuo sul patrimonio, senza contare i costi di performance.

Questo fondo ha un costo del 3,46% annuo, e se come questo non bastasse ha anche un costo di performance pari al 20%!

Tra l’altro è lampante come dopo il 2018 è stato rimosso il parametro di riferimento in quanto il fondo otteneva rendimenti costantemente peggiori.

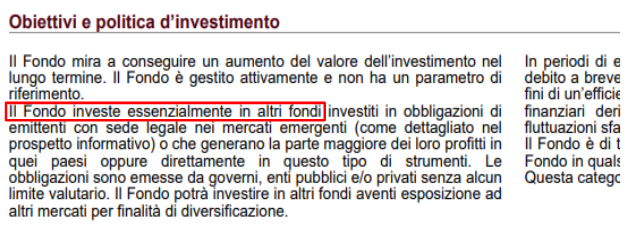

Presenza di fondi di fondi, prodotti inefficienti e a doppio costo.

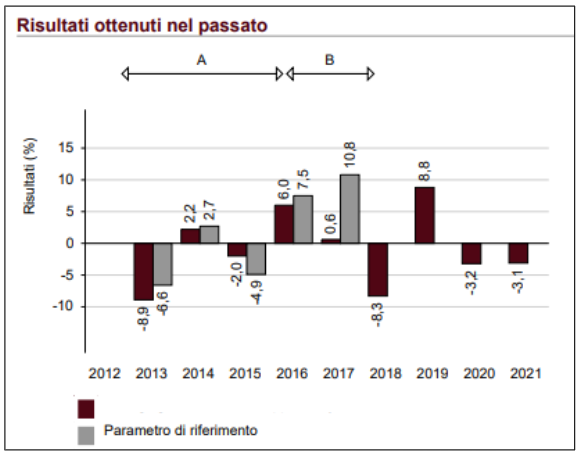

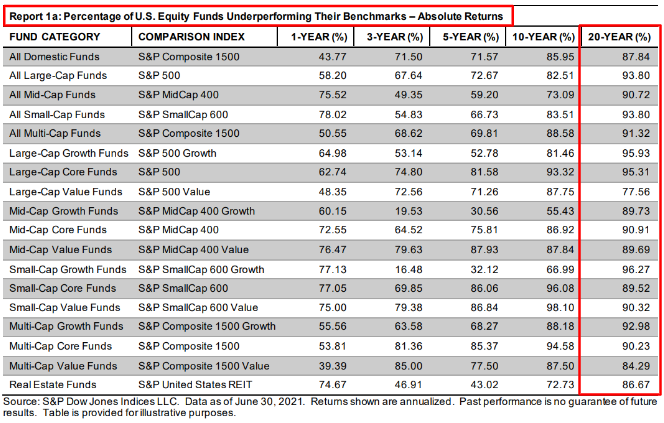

Rendimento dei fondi molto al di sotto di quello di mercato.

Confronto con portafoglio alternativo (se batte il benchmark)

Il 90% dei fondi non batte il mercato nel lungo periodo.

Per questo motivo investire in strumenti che non cercano di battere il mercato, ma che lo replicano semplicemente, come gli ETF, è vincente nel lungo periodo.

Analisi costi

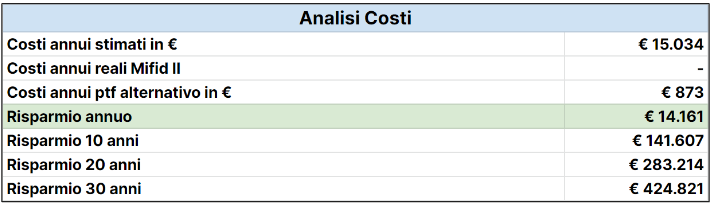

Il costo, da noi calcolato, che attualmente il cliente sta sostenendo per i suoi investimenti ammonta a 15.034 € annui.

Investendo in strumenti meno costosi, come gli ETF, siamo in grado di portare questo costo a 873€, ottenendo un risparmio di 14.161 € all’anno.

Questo significa che in un anno siamo in grado di far risparmiare oltre 14.000 € annui.

In 10 anni sono 141.161€ e in 20 anni 283.214€.

Tutto questo senza considerare il beneficio che la riduzione di costi è in grado di generare in termini di reinvestimento del risparmio.

Impatto dei costi nel lungo periodo

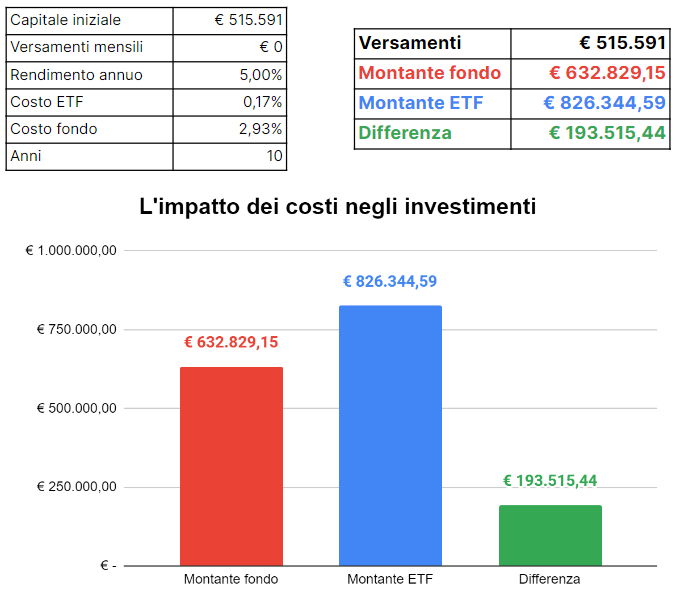

Infatti, se ipotizziamo un rendimento del 5% annuo, grazie alla riduzione dei costi di gestione in 10 anni il cliente sarà in grado di ottenere ben 193.515,44 € in più rispetto a quanto avrebbe ottenuto detenendo i suoi soldi in strumenti costosi e inefficienti.

Il valore che ti offriamo

Capisci il valore che ti offriamo?

Quanto vale per te un servizio che ti fa risparmiare 283.214 € e ti fa guadagnare oltre 547.667 € in 20 anni?

Per contattarci inviaci una richiesta tramite il nostro sito.